5月12日下午,由法与经济学院、数字经济与法治学科创新引智基地、国际人才法律服务研究院联合举办的“法经论坛”系列讲座第六十八期“Modern Asset Pricing Models and Empirical Strategies in Finance”在文澴楼623会议室顺利举行。本次讲座由美国威斯康星大学麦迪逊分校经济学博士,美国西密歇根大学经济学教授 C. James Hueng 担任主讲人,法与经济学院讲师张美扬担任主持人,经济学院吴姗姗教授、金融学院曾松林副教授、法与经济学院黄赛男副教授等多位学者受邀与谈。

会议伊始,张美扬博士对C. James Hueng教授和到场的与谈嘉宾和同学表示热烈欢迎,并介绍了本次研讨会的主题。

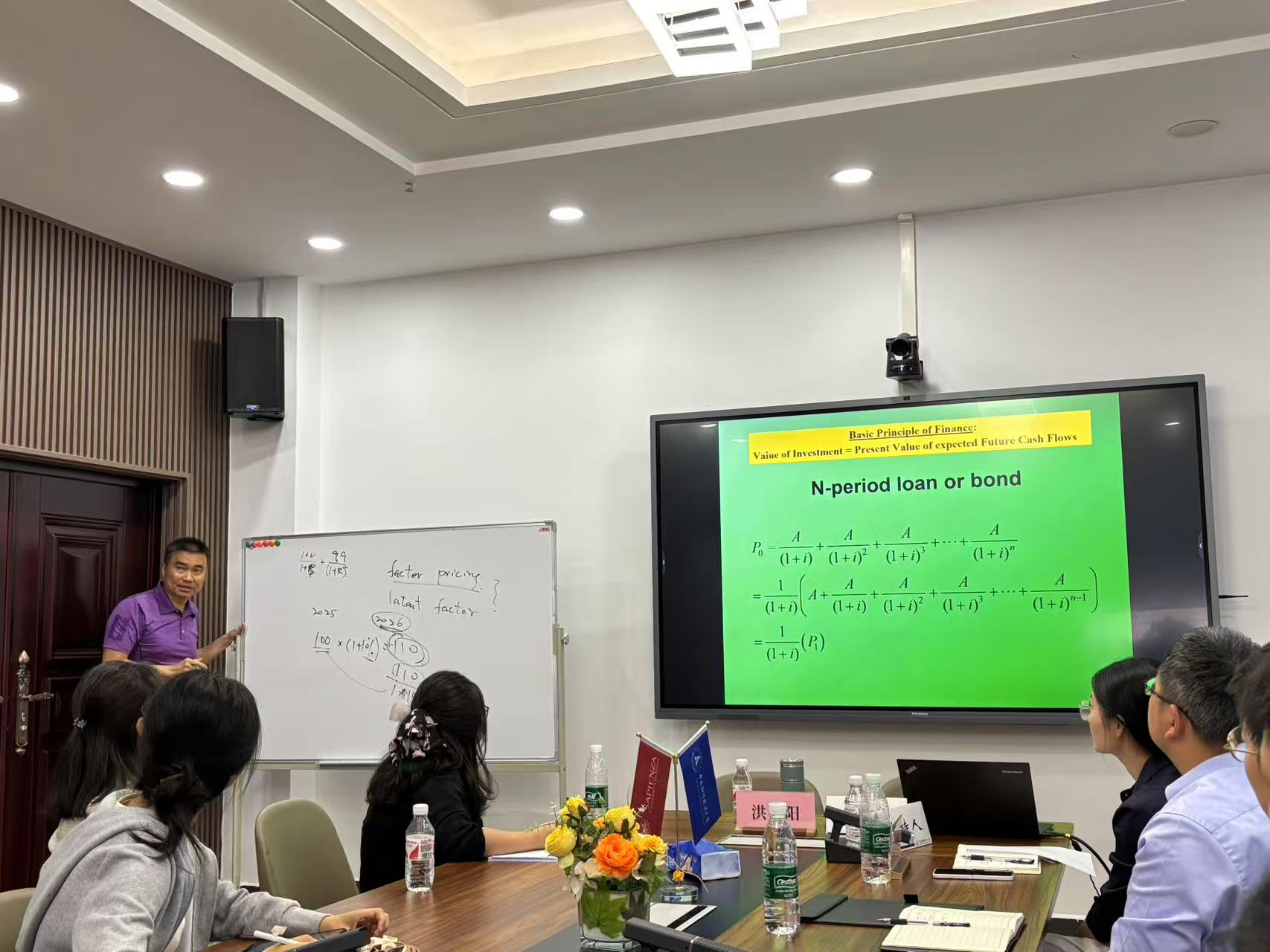

然后,C. James Hueng教授系统梳理了资产定价模型的发展脉络。他以债券和股票为例,介绍了如何通过现值计算进行定价,强调市场因子在定价中的核心地位。

C. James Hueng教授进一步拓展至现代资产定价的核心框架——随机折现因子(Stochastic Discount Factor, SDF)模型。他通过跨期消费理论解释资产定价与边际效用之间的关系,将消费者的行为与市场回报建立了紧密联系,为理解风险溢价提供了深层次的经济学解释。

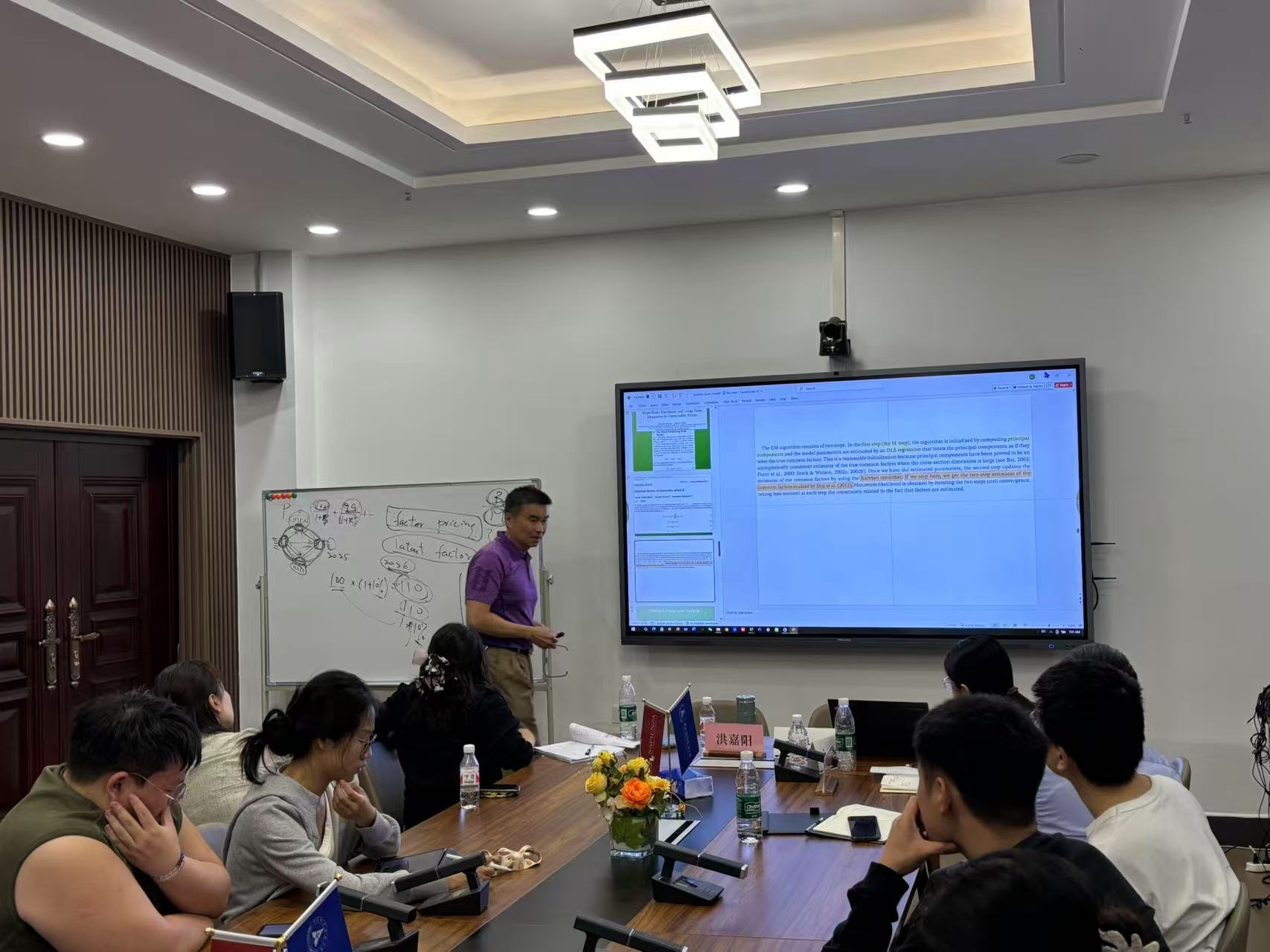

在实证建模部分,C. James Hueng教授展示了如何运用潜在因子(Latent Factors)构建资产组合,并详细介绍了大宗商品(如原油、铝)的价格分解模型。他讲解如何将价格拆解为长期趋势与短期均值回归成分,并介绍卡尔曼滤波等动态建模技术在金融计量分析中的应用。

讲座结束后,现场同学就因子选择、主成分数量设定、模型过拟合等问题踊跃提问,C. James Hueng教授耐心解答,并鼓励大家在研究中勇于结合理论与数据,理解资产价格背后的真实经济机制。

最后,张美扬博士对讲座进行总结,表示金融研究不只是建模,更是洞察市场行为与经济规律的过程,并对C. James Hueng教授的精彩讲座表示感谢。讲座在热烈的掌声中结束。